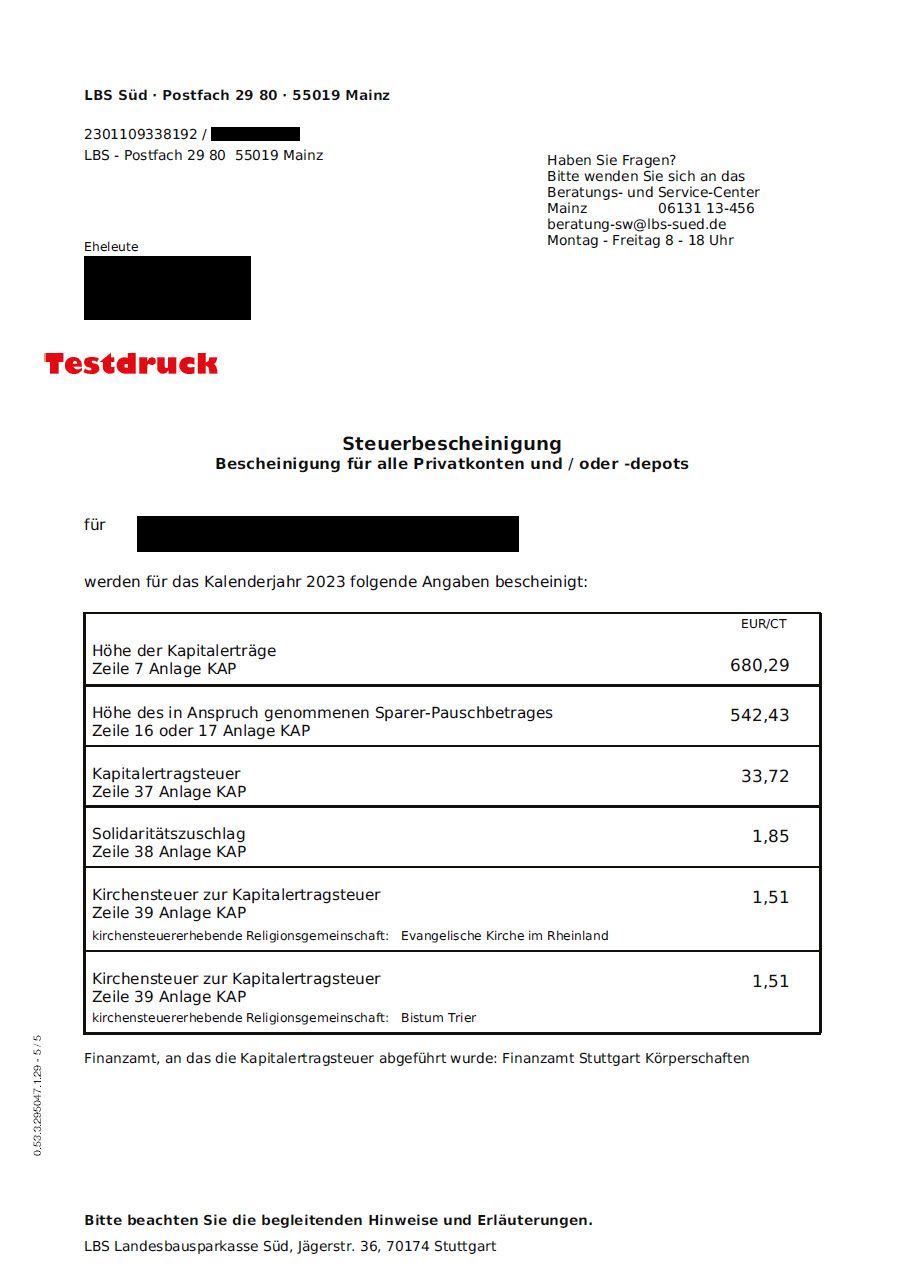

Per Freistellungsauftrag kann ein Kreditinstitut beauftragt werden, den Sparer-Pauschbetrag beim Steuerabzug zu berücksichtigen. In diesem Fall wird für Zinseinkünfte bis maximal zum Freibetrag von 1.000 Euro für Ledige und 2.000 Euro für Ehegatten/eingetragene Lebenspartner keine Abgeltungsteuer einbehalten.

Um spätere Änderungen überflüssig zu machen, sollte der Freistellungsauftrag so hoch sein, dass auch Zinsen auf das wachsende Guthaben auf bestehenden und eventuell künftigen Verträgen freigestellt werden. Wichtig: Die Freistellungsbeträge dürfen insgesamt, einschließlich der bei anderen Kreditinstituten beantragten Freistellungen, die Höchstbeträge nicht übersteigen.

Der Vordruck muss vollständig ausgefüllt sein. Seit dem 01.01.2011 muss darüber hinaus zwingend die Steuer-Identifikationsnummer angegeben sein. Diese kannst du der Mitteilung des Finanzamtes oder deinem letzten Steuerbescheid entnehmen.

Ehegatten/eingetragene Lebenspartner erteilen i. d. R. einen gemeinsamen Freistellungsauftrag. Dieser gilt sowohl für Gemeinschaftskonten als auch für Einzelkonten der Ehegatten/eingetragenen Lebenspartner (Achtung: Einzel-Freistellungsaufträge der Ehegatten/eingetragenen Lebenspartner können ausschließlich für Einzelkonten der jeweiligen Person berücksichtigt werden).

Mit einem gemeinsamen Freistellungsauftrag erfolgt am Jahresende eine Verrechnung der Verluste des einen Ehegatten/eingetragenen Lebenspartners mit den Gewinnen und Erträgen des anderen Ehegatten/eingetragenen Lebenspartners. Soll lediglich diese übergreifende Verlustverrechnung, aber keine Freistellung vom Steuerabzug durchgeführt werden, kann auch ein gemeinsamer Freistellungsauftrag von 0 Euro erteilt werden. Das kann in Betracht kommen, wenn das gemeinsame Freistellungsvolumen von 2.000 Euro schon bei einem anderen Kreditinstitut ausgeschöpft ist.

{kind=link}

{kind=link}

{kind=link}